Lucratividade por cliente: o KPI que separa crescimento de prejuízo

Faturamento crescendo é a métrica mais enganosa que existe quando ela é olhada sozinha. Uma empresa pode aumentar a receita mês após mês e, ao mesmo tempo, estar perdendo dinheiro em boa parte da carteira — só que essa perda fica escondida atrás da média.

O problema da média

Quando a gestão financeira olha só o resultado agregado — receita total, custo total, margem geral —, ela está, na prática, misturando clientes muito rentáveis com clientes que dão prejuízo, e o resultado final some no meio do caminho. Uma margem geral de 18% pode ser a média de um grupo de clientes com 35% de margem carregando outro grupo com margem negativa. A empresa cresce, fatura mais, e a saúde financeira real está piorando — só que ninguém vê isso até faltar caixa.

Lucratividade por cliente é o KPI que tira essa média do caminho e mostra, individualmente, quem sustenta o negócio e quem consome a margem dos outros.

O que entra na conta (e o que normalmente fica de fora)

A maior parte das empresas já sabe quanto cada cliente fatura. O problema está do outro lado da conta: o custo atribuído a cada cliente raramente é calculado com o mesmo rigor. Para chegar a uma margem por cliente que signifique alguma coisa, é preciso considerar:

- Custo direto do serviço ou produto entregue — o que já costuma estar mapeado.

- Descontos e condições comerciais negociadas — abatimentos pontuais que corroem a margem e raramente são reatribuídos ao cliente que os recebeu.

- Custo financeiro do prazo de pagamento — um cliente que paga em 60 dias custa mais para financiar do que um que paga à vista, mesmo com o mesmo preço de tabela.

- Tempo operacional e de suporte — clientes que demandam mais horas de atendimento, ajuste ou retrabalho consomem custo indireto que raramente é rateado de volta para eles.

- Rateio de despesas indiretas — estrutura, equipe administrativa, tecnologia: precisa de um critério de alocação definido (por receita, por horas, por centro de custo), não pode ficar de fora do cálculo.

A métrica que resulta dessa soma é a margem de contribuição por cliente: receita do cliente menos todos os custos diretos e indiretos atribuíveis a ele. É esse número — não o faturamento — que diz se um cliente específico está financiando o crescimento da empresa ou drenando o caixa gerado por outros.

Por que isso quebra em planilha

Calcular margem por cliente uma vez, em um exercício pontual, é factível em planilha. Manter esse cálculo vivo, mês a mês, para uma carteira de dezenas ou centenas de clientes, é onde a planilha para de escalar:

- Cada novo lançamento financeiro precisa ser reclassificado manualmente por cliente e por centro de custo — um trabalho repetitivo e sujeito a erro humano.

- Rateio de despesa indireta feito na mão tende a ser simplificado demais (dividido igualmente entre todos os clientes) só porque calcular o critério certo é trabalhoso — o que distorce o resultado exatamente nos casos em que mais importa acertar.

- Planilha não avisa quando um cliente cruza de margem positiva para negativa — alguém precisa lembrar de olhar, todo mês, cliente por cliente.

- Quando o dado vem de sistemas diferentes (ERP, contabilidade, controle de horas), a consolidação manual introduz atraso: a margem que a diretoria vê em uma reunião de fechamento já tem semanas de defasagem.

Nenhum desses problemas é sobre a fórmula estar errada — é sobre o processo de manter o cálculo atualizado não escalar com o tamanho da carteira.

Como monitorar isso na prática

Calcular uma vez não resolve — lucratividade por cliente precisa ser um indicador acompanhado com a mesma regularidade que a receita:

- Defina o critério de rateio de custo indireto antes de calcular — e documente esse critério, porque ele vai ser questionado, e precisa ser defensável e consistente mês a mês.

- Calcule a margem de contribuição por cliente mensalmente, não só no fechamento anual — tendência importa mais que o número isolado de um mês.

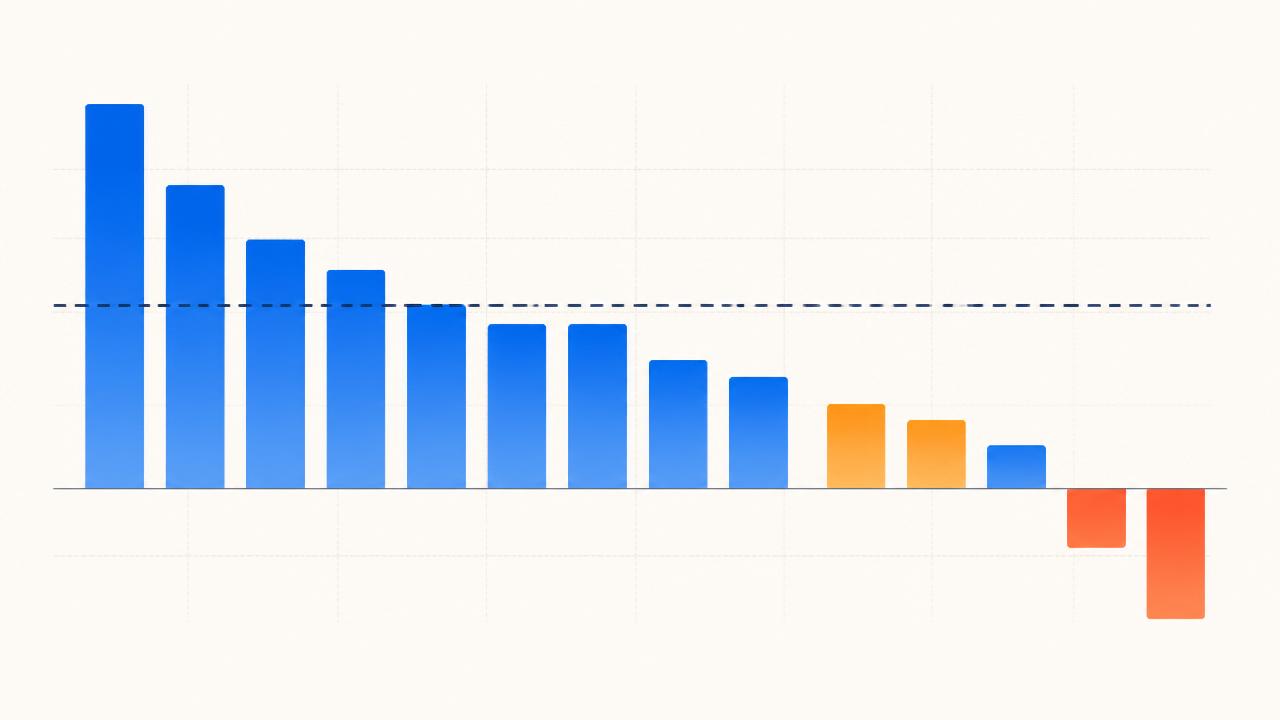

- Separe a carteira em faixas (alta margem, margem saudável, margem apertada, margem negativa) para identificar padrões, não só casos isolados.

- Cruze margem com esforço operacional — um cliente de margem apertada que também consome muito tempo de atendimento é um candidato claro a renegociação ou a saída da carteira.

- Leve o número para a mesa de decisão comercial, não só para o relatório financeiro — a área comercial precisa saber quais contas defender no preço e quais não vale a pena manter do jeito que estão.

O ponto de partida

Nenhuma empresa precisa de um sistema sofisticado para começar — precisa de dados financeiros e de custo já organizados e conectados por cliente, o que normalmente é o gargalo real, não a fórmula em si. Quando ERP, contabilidade e controle de custo conversam automaticamente, calcular e atualizar a margem por cliente deixa de ser um projeto manual recorrente e vira apenas mais um número que já está pronto quando a diretoria senta para decidir.

Quer saber a margem real da sua carteira?

Faça o diagnóstico gratuito e receba uma leitura da maturidade financeira da sua empresa, com estimativa de impacto e próximos passos.

Fazer diagnóstico gratuito